财务报表(Financial statements,以下简称「财报」)是一套会计文件,企业在一般公认会计原则下有选择性地报告财务状况,是现实经济状况的近似描述。它反映了一家企业过去一个财政时间段(主要是季度或年度)的财政表现及期末状况。这次的专题,我们将从年度财报的角度,希望能为各位读者带来更多对品牌的理解。

以 2021 财年为基准,我们挑选了与潮流息息相关的 6 大品牌集团:NIKE,Inc.、adidas、PUMA、LI NING COMPANY LIMITED、ANTA SPORTS、VF Corporation 的年报,以量化的财务数字理解它们在过去的 2021 财年中的经营状况和经济决策的结果。此外,亦对各品牌在中国市场的动作与成果进行分析。

一家企业由管理层、资源、文化理念、员工、服务、营运、战略、产品组成,围绕企业的的是债权人、合作伙伴、投资人、供应商、客户、政府、竞争者、经济环境。在年报中,能看到品牌集团的综合资产、收益、现金流、成本和利润,品牌集团的构成,品牌近年的发展态势与未来的发展预测,发展策略与方向的预告,管理层对关键数据、当下市场环境等方面的的讨论与分析,各品牌集团中的人员结构(包括高级管理人员、员工数量、分布……)等等。

物价的变动会直接导致企业的财务数据发生变化,但物价无法从财报中看出来,需从其他渠道观察。6 大品牌集团 2021 财年年报解读

在 6 份年报中,令人印象深刻的是:NIKE,Inc. 对 DTC 业务的重视和其强劲的数据表现;adidas 提出了重点城市组合;PUMA 年报中占三分一阐述及团队可持续发展战略和员工人权的重视;安踏体育集团成立 30 周年,年报进行了不同阶段性里程碑的报道以及对未来计划的战略提出;李宁集团的年报属性更倾向于向投资者阐述;VF 集团多番表达了对大中华市场的发展信心以及初现收购 Supreme 后的成效。

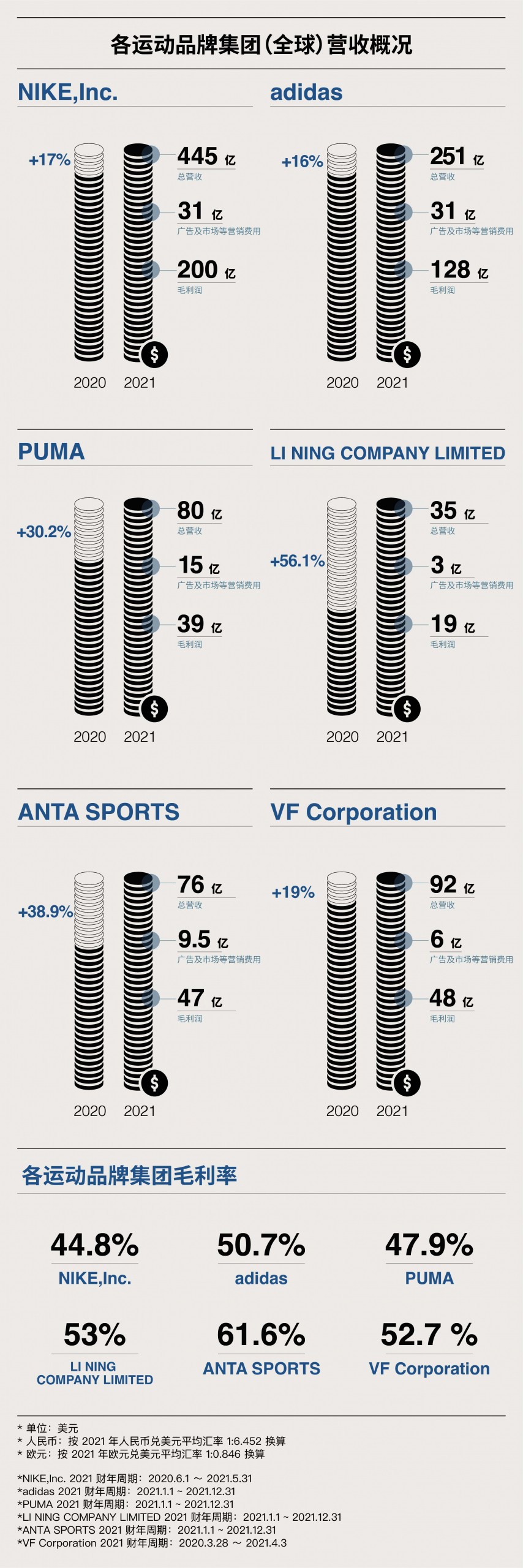

以下,我们便对所关注的部分数据,按品牌集团逐一归纳整理,通过营收概况、地区、品类、部门、渠道等维度理解品牌集团在过去的 2021 财年的经营成果如何。NIKE,Inc.

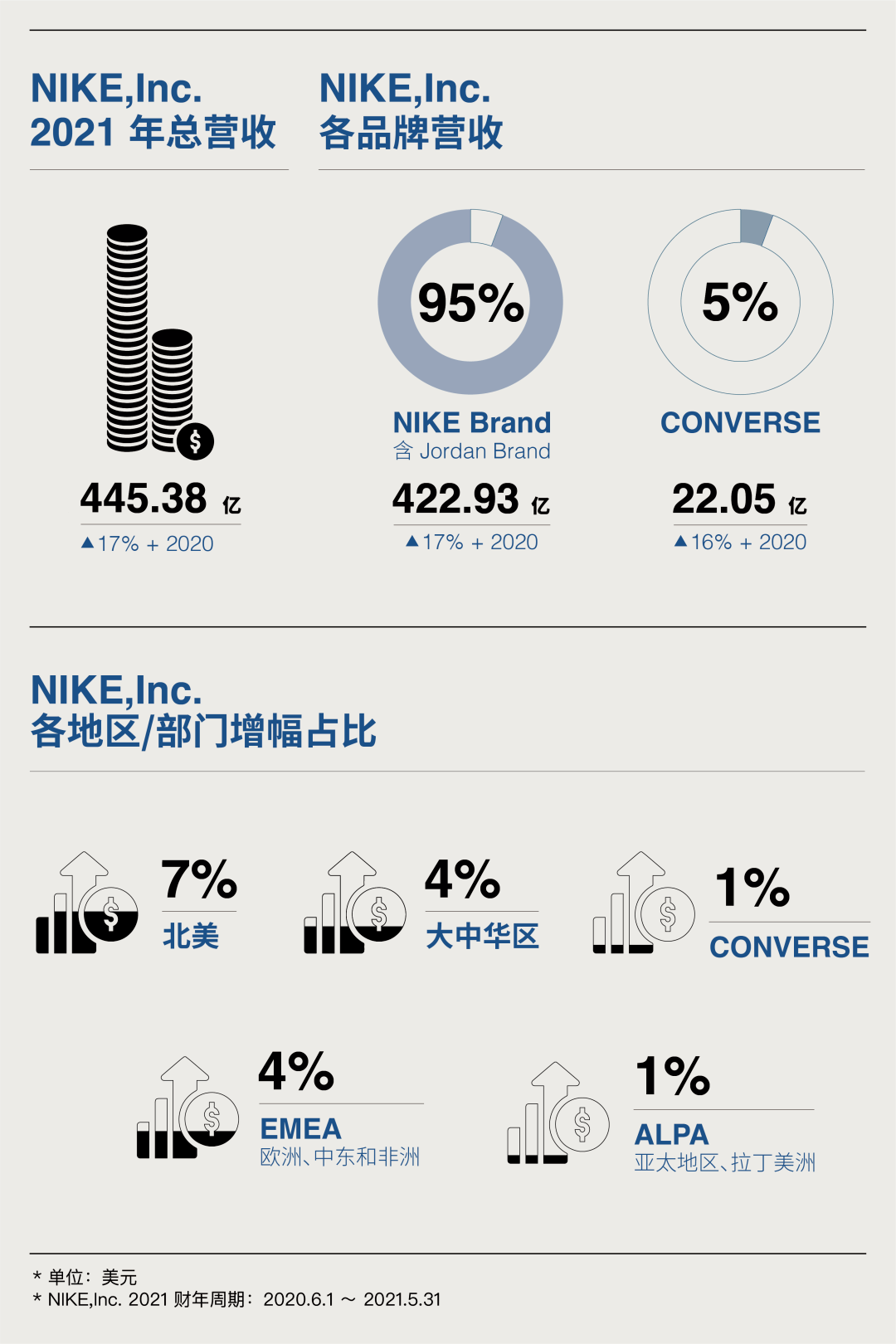

2021 财年 NIKE,Inc. 总营收突破 400 亿大关,在 17% 的营收增幅中,北美地区是最大的加速器。

主营业务 Nike Brand(含 Jordan Brand)占集团总营收 95%,且有 17% 的增幅。整个集团的发展相当健康。

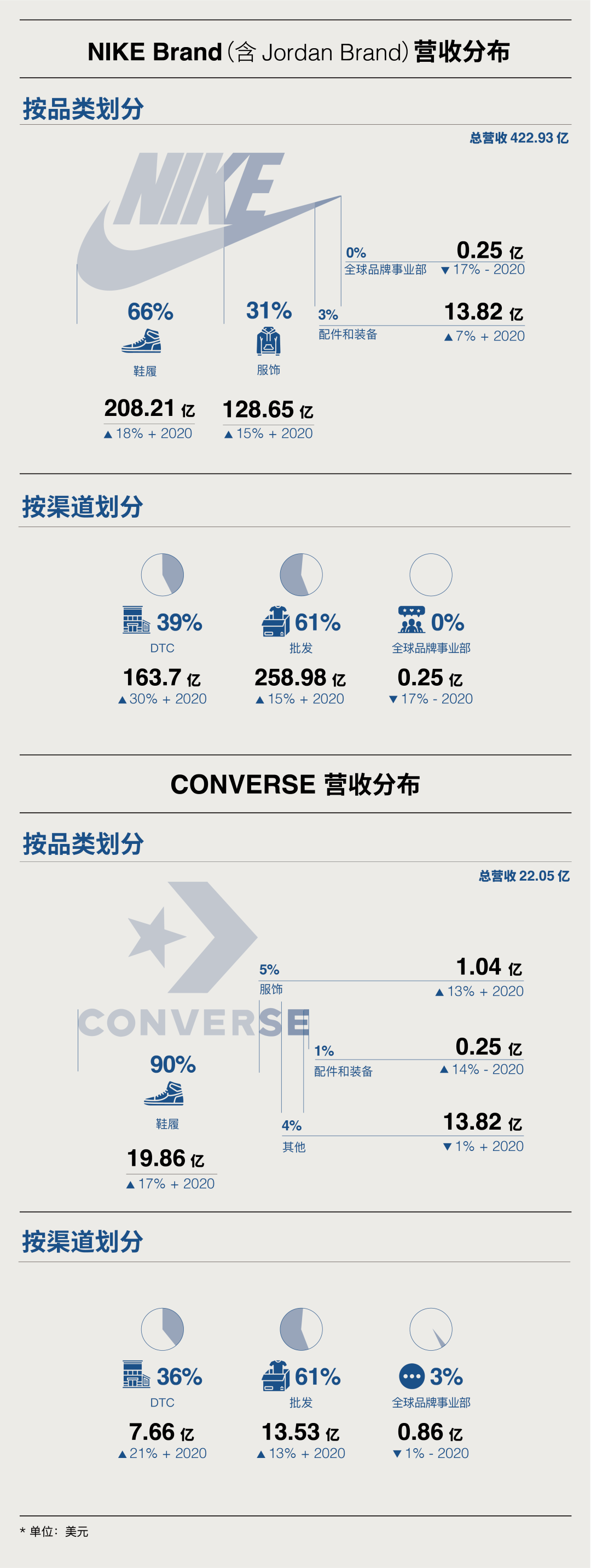

鞋履一直是 NIKE,Inc. 的主要收入来源,在 2021 财年占总营收 67%。主要得益于销量的增长、更高的平均售价、较低的折扣,以及 NIKE Direct 业务的有利影响,Sportswear 和 Jordan Brand 两条产品线带来了不俗的推动作用。

与此同时服饰的增长亦不容忽视。服饰营收的增幅,主要得益于销量的增长(14%)和更高的平均售价(带来 1% 的增幅影响)。

Converse 与 Nike Brand(含 Jordan Brand) 在 2021 财年营收增幅相近。品牌的营收增长主要由鞋履推动,欧洲是带动增长的主要市场,其次是亚洲。

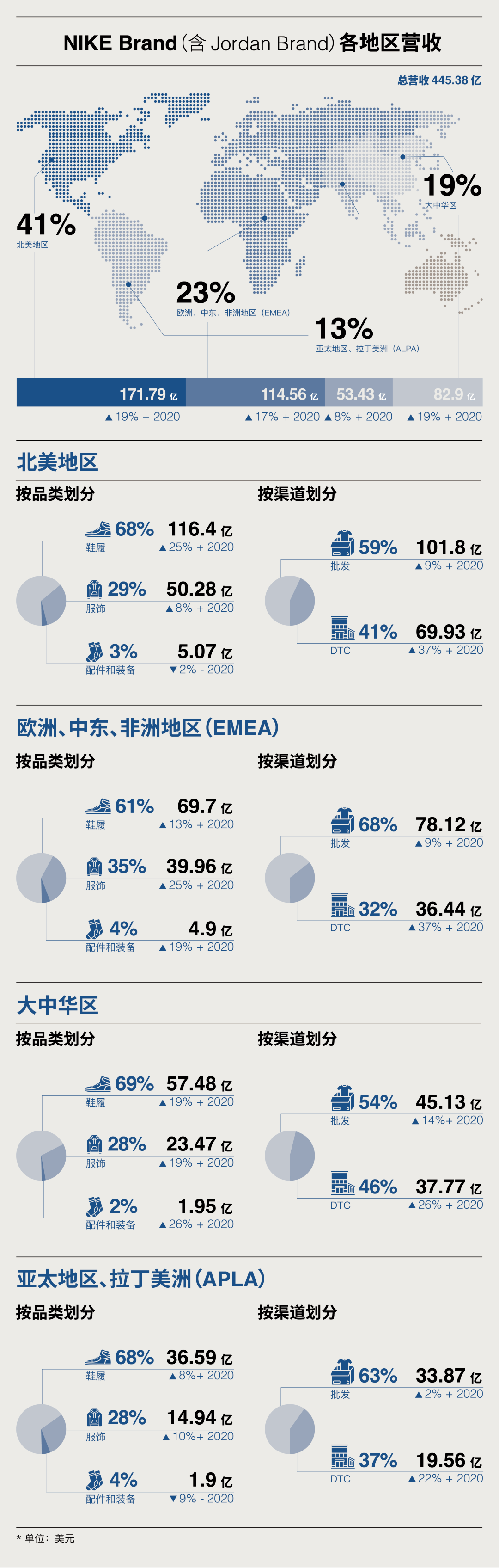

北美地区是 NIKE Brand(含 Jordan Brand)最大的营收市场,其收入增长主要得益于 Sportwear 和 Jordan Brand 的强势。

NIKE Direct 的增长迅猛,主要得益于数字销售的增长( 73%)。

营收增长主要的得益于英国和爱尔兰,以及中欧,分别增长为 34% 和 20%。

NIKE Direct 的增长,得益于数字销售的增长(67%),但实体零售流量的减少,令商店销售额下降 10%。

营收增长主要得益于 Sportswear、Jordan Brand 和篮球。

NIKE Direct 的增长,得益于数字销售增长( 26% ) 和门店销售额增长 (22%)。

营收增长来自于日本(+15%),太平洋地区(包括澳大利亚和新西兰)(+37%),韩国(+12%),但被拉丁经销商下降的 48% 部分抵消。

巴西的 NIKE Brand 业务在 2021 财年第三季度转变为分销商运营模式,而阿根廷、智利和乌拉圭仍被归类为待售,拉丁美洲销售一度受挫。

NIKE Direct 的增长,主要得益于强劲数字销售增长(73%),而商店销售额则下降了 4%。

鞋履与服饰在 adidas 总营收中占比逐步靠近,服饰在 2021 财年的营收增幅要高于鞋履。此外,配件和装备品类的营收增幅不容忽视。

批发渠道仍是 adidas 总营收的重要组成部分,而 DTC 业务将是 adidas 未来的发展规划中重点方向,目前 adidas app Creators Club 会员数已达 2.4 亿,覆盖 26 个国家/地区。年报中,adidas 预计到 2025 年,DTC 业务将占集团总净销售额的一半左右,产生超过 80% 的目标收入增长,其中电子商务收入预计将达到 80 亿欧元至 90 亿欧元。

DTC 渠道,包括了电子商务和直营实体店,在 2021 财年中电商占业务营收 18%;直营实体店占业务营收 20%。

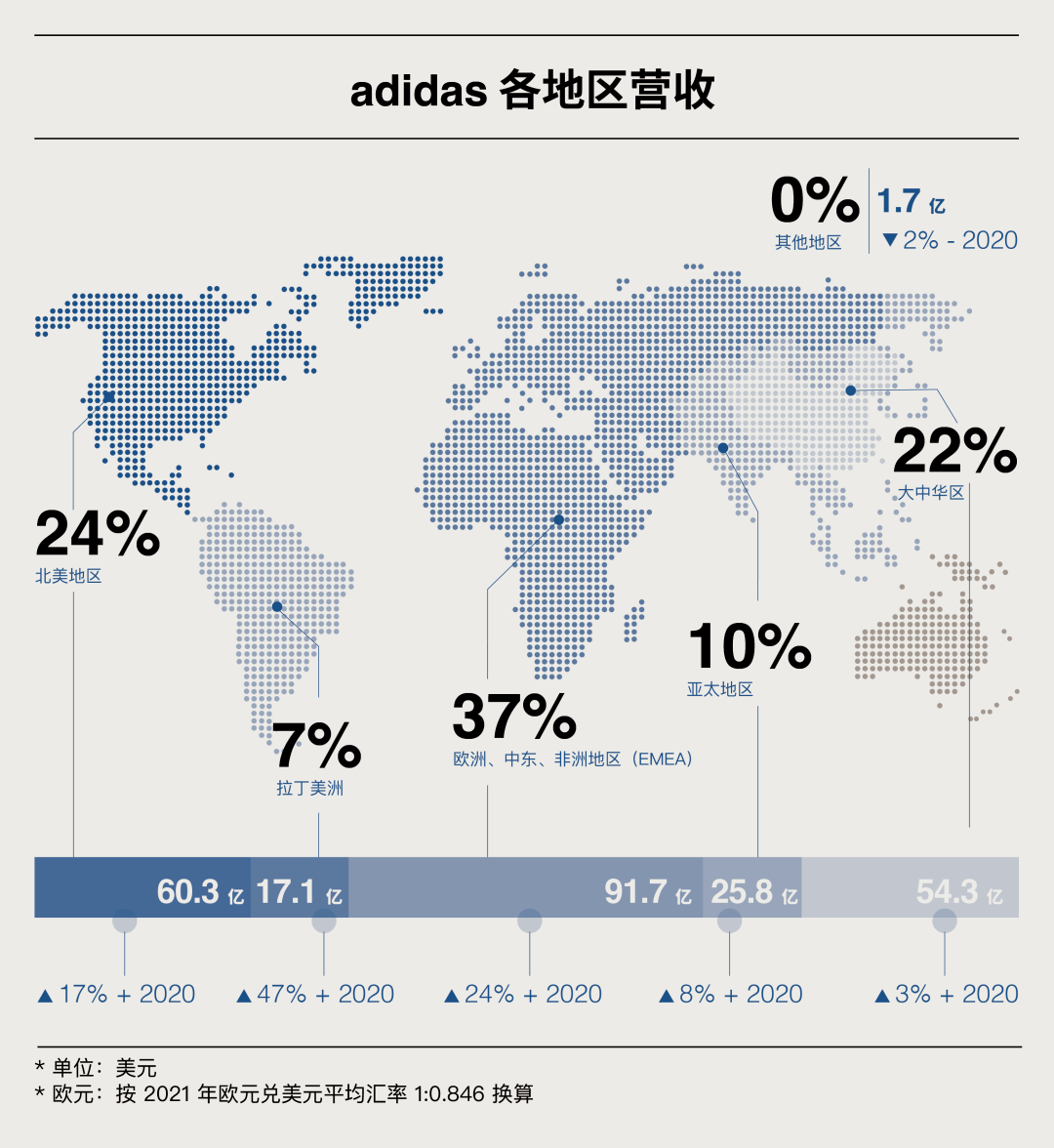

adidas 2021 财年 5 大经营地区经营概括与未来重点发展市场:

欧洲、中东、非洲(EMEA)地区 是 adidas 最主要的营收地区,占集团总营收 37%,Lifestyle 类别达两位数(%)增长。

北美是 adidas 第二大营收地区,Training、Running 和 Lifestyle 类别均有两位数(%)增长。

大中华区营收增长放缓,仅 3%,是主要销售地区增幅最小的区域。在所有关键类别中,仅 Lifestyle 呈中个位数增长。

拉丁美洲地区营收增幅高达 47.2%,在所有关键类别 Training、Running、Football、Outdoor 均有两位数的强劲增长。

从市场角度来看,adidas 表示未来主要发展重点将放在欧洲、中东和非洲(EMEA)地区、北美和大中华区。预计到 2025 年,这三个战略市场预计将占销售额增长的 90% 左右。

adidas 正在构建「重点城市」组合,包括东京、上海、北京、巴黎、伦敦、纽约、洛杉矶、墨西哥城、柏林、莫斯科、迪拜和首尔。

北美和拉美市场依旧是 PUMA 的主力军;EMEA 地区的增长得益于土耳其等新兴市场的发展;亚太地区第四季度销售额亮眼,推动全年同比增长10.6%。亚太地区中,印度、日本和大洋洲等市场的强劲增长弥补了大中华区的低迷表现。

由于 2021 年逐步脱离 COVID-19 影响, PUMA 在自有零售店的销售额增长了 30.3%。而在电子商务业务中,继 2020 年超 60%的极其强劲的销售额增长后,2021 年的销售额增长了 11.3%。

未来 PUMA 计划重新进入篮球市场,通过签约体育明星、研发相关产品提升品牌热度。同时,品牌将持续关注北美市场,弥补亚洲地区销量回落带来的亏损。

受疫情影响,2020 年 PUMA 的主要采购渠道,越南地区的鞋履、服装、配饰工厂均已关闭。2021 年为促进销量,PUMA 增加了 20.3%的营业支出用于增加自有零售店、拓展线上营销渠道。与此同时, PUMA 在中国印度、拉丁美洲、土耳其和其他市场增加了本地采购设置,以更快地对当地消费者偏好的变化做出反应。

李宁牌(包含李宁核心品牌及李宁 YOUNG)经销与销售点数量、分布,及店铺形象优化状况:

李宁牌(包含李宁核心品牌及李宁 YOUNG)常规店、旗舰店、中国李宁时尚店、工厂店、多品牌集合店的销售点数量为 7,137 家,较 2020年12月31日净增 204 个;经销商 65 家(包括中国李宁时尚店)。

李宁核心品牌销售点数量共计 5,935 个,本年净增加 23 个。李宁 YOUNG 销售点数量共计 1,202个,本年净增加 181 个。

集团积极推动 LI-NING 品牌旗舰店等高效大店落地,同时继续也致力于优化店铺视觉形象和消费者运动体验。截至 2021 年12月31日,八代店形象店铺占比已超过 40%。

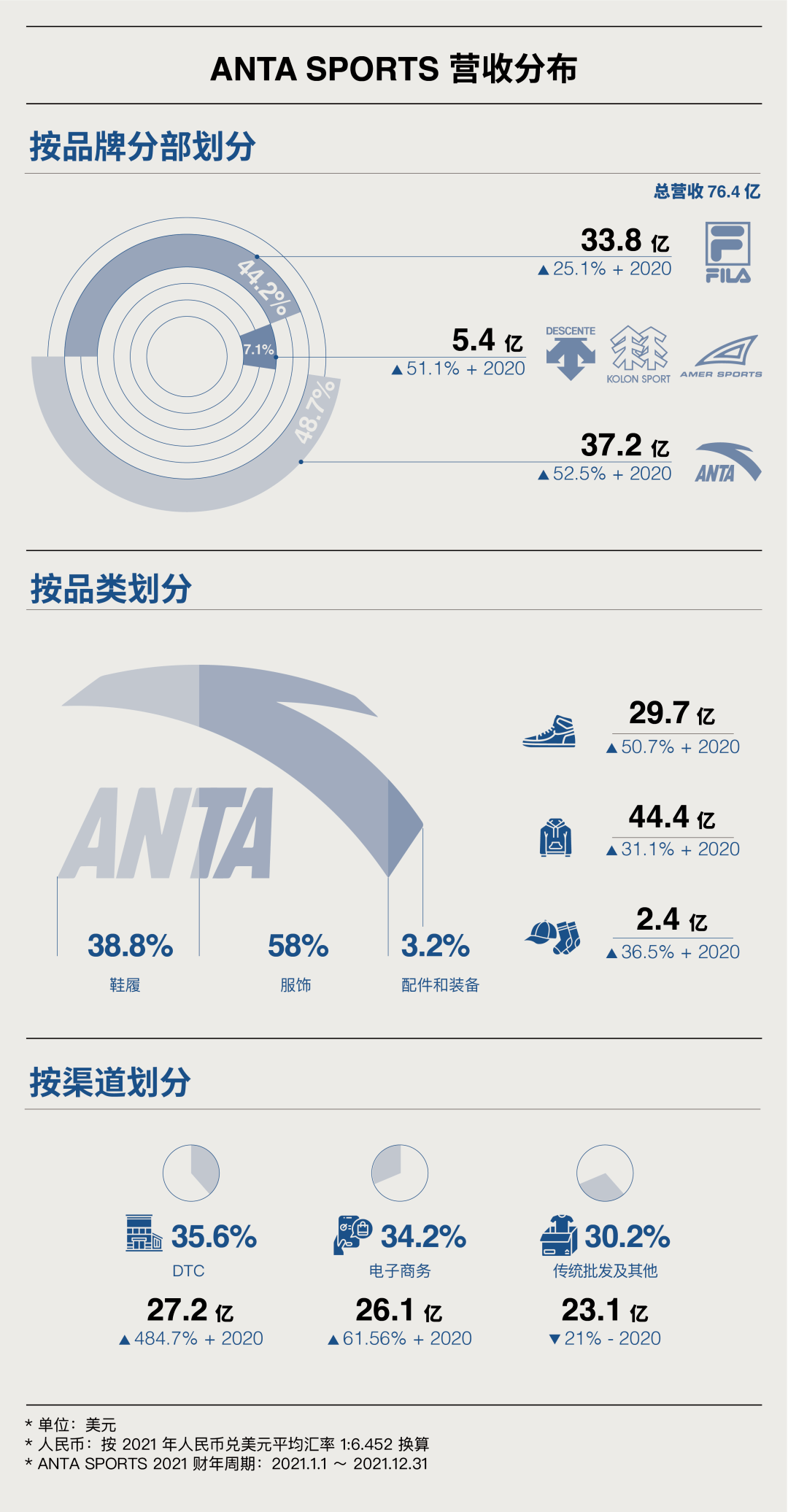

安踏体育集团的收益、费用、业绩、资产及负债主要来自即中国(因此并无呈报地区分析)。

得益于中国对疫情的管控,GDP 稳定增长。中国的消费者更重视民族品牌,消费习惯趋向个性化以及细分化,线上平台多级化转变,中国对冰雪运动产业的发展等外部因素,本地运动品牌的市场份额日益壮大。安踏集团在 2021 年营收增长达 38.9%,接近 500 亿人民币。

安踏和 FILA 两个品牌分部占集团总营收 92.9%,是集团的主要收入来源,其收益增长主要归因:电子商贸业务的增长以及中国大陆疫情的缓和。所有其他品牌部门的收益增长由 DESCENTE 及 KOLON SPORT 所带动。

利用「直播+电商」令安踏集团的线上销售更具成效,同时让不同的品牌通过综合电子商贸平台共享资源。电子商务的收益增长(同期增长 50%)归功于优化传统电子商贸平台(包括天猫、京东、拼多多、唯品会)渠道矩阵及拓展社交电子商贸渠道。

2021 财政年度,安踏集团签约了中国顶流明星王一博及白敬亭,并通过他们强大的影响力,特别是在 Z 世代的影响力,一同传递积极的正能量,并助力品牌年轻化。此外,谷爱凌在 2022 年北京冬季奥运会中夺得两金一银的佳绩,不单增加了安踏品牌在全球媒体和消费者的曝光率,更带动滑雪服装在中国的销售。

安踏品牌在18 个省市(长春、长沙、成都、重庆、广东、昆明、南京、上海、武汉、西安、浙江、沈阳、泉州、新疆、河南、山东、北京和哈尔滨等)采用混合运营模式,并进一步优化 DTC 模式的管理效率,各门店在店效、产品效率和盈利等方面皆有提升。

为保持领先地位,安踏品牌店将在 2022 年提升一至三线城市占比,以及提升购物中心店数,加快其在核心渠道的营建。

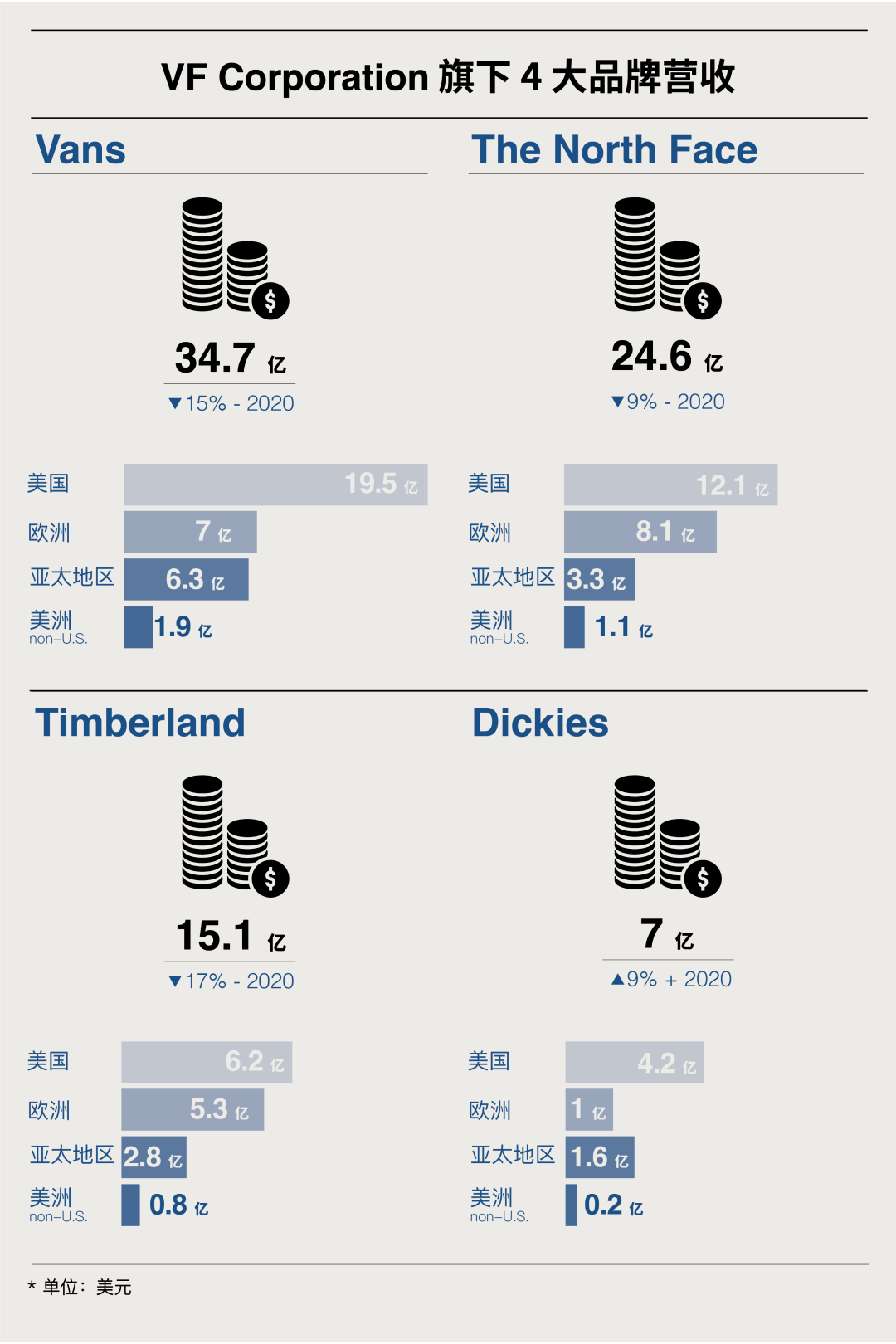

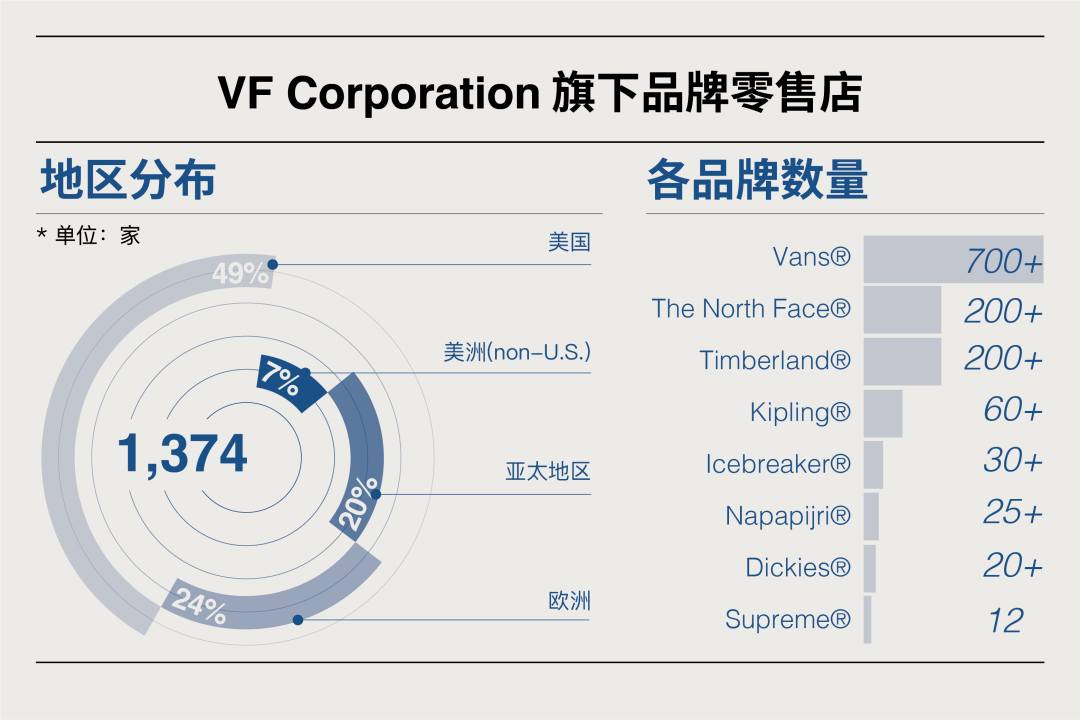

VF 集团 2021 财年 4 大经营地区经营概括与未来重点发展市场:

美国地区是集团的主要收入来源,占品牌 50% 的营收占比,其次是欧洲地区、亚太地区。

2021 财年,VF 集团在大中华区的收入增长了 24%。集团预计,到 2023 年中国预计将成为世界第一大服装市场,预计 VF 的中国业务将从目前占亚太区总收入的 61% 左右增长到 2024 财年的近 80%。

考虑到这一点,VF 集团积极加强中国业务,包括任命首位大中华区总裁、将品牌的区域中心从香港搬到上海重组亚太地区业务等。

DTC 渠道占 VF 总收入的 45%,其中数字 DTC 业务现占 22%,实现了 58% 的有机增长。同时,实体店也继续是集团 DTC 战略不可或缺的一部分,这就是 VF 在米兰投资开设第一家多品牌商店的原因。

结合自身 DTC 电子商务和数字化批发业务,集团的数字化总渗透率达到近30%,整个电子商务业务在 2021 财年增长了 67%。其中的第四季度,DTC 渠道收入增长了 36%。电子商务业务在 2021 财年第四季度增长了106%。

2020 年 12 月 28 日,VF 集团以 22 亿美元现金(该金额取决于营运资本和其他调整)完成对 Supreme 的收购,隶属于能动品牌部门。其在 2021 财年第四季度带来了 56% 的增长影响。

2021 年度收入同比下降 12% 至 92 亿美元,其中能动品牌部门收入下降 15% 至 42 亿美元,其中包括收购 Supreme 资金支出。户外品牌部门收入下降 11% 至 41 亿美元,工装品牌部门收入增长 7% 至 9.5 亿美元。

能动品牌部门与户外品牌部门占公司总营收 90%,是集团最大的收入来源。

VF 集团即将启动「Project Enable」项目,将帮助 VF 集团进行商业模式转型,并在三年内减少 1.25 亿美元的全球结构。

2021 财年依然充满了机遇与挑战,品牌集团们需在残酷的全球客观经济环境与自身的经营策略取舍中进行博弈,以谋求集团的营利增长。

在过去一年中,大中华区市场依旧是各集团的「兵家必争之地」之一。BCI 事件的发生,一方面让海外品牌受挫、另一方面亦推动了本土品牌的业绩;疫情在下半年开始反复,令所有品牌均遭遇不明朗的局势,线下零售亦因此面临窘境;反观线上销售,直播卖货与各品牌对 DTC 模式的重视,给品牌带来了超出预期的增长;东京奥运会、北京冬奥会两大体育盛事的举办,为本土品牌赢得了不错的口碑与销量……

各大服饰类品牌因 2020 年全球疫情爆发而营收锐减后,随着北美、EMEA(欧洲、中东、非洲)、拉美等地区逐渐摆脱疫情影响,后续一年业绩普遍大幅反弹。相反,曾相对控制较好的大中华区,因 2021 年下半年至今的疫情反复,导致实体店铺多次面临暂停营业的窘境。而对这些海外品牌而言,业绩影响最大的不外乎 2021 年 3 月的 BCI 事件。事件爆发后,海外品牌遭到中国消费者,销售额巨量下滑。

根据截至 2021 年 11 月 30 日的 Nike 2022 财年第二季度业绩报告显示,大中华区的收入仅 18.44 亿美元,同比下降 20%,营业利润为 5.69 亿,同比下降 36%,导致 Nike 整体业绩下滑。而这股颓势从截至 2021 年 5 月 31 日截止的 2021 财年第四季度便已开始,时间上正好符合 BCI 事件的爆发。

反观另一体育龙头 adidas,一样深受其苦,在 2021 年全球营收增长 15% 的前提下,其大中华区仅增长 3%,增幅最小的主要销售地区。这一数据在其他地区普遍达成双位数的增长 — EMEA 地区(欧洲、中东、非洲)的 24%、北美地区的 16.6%、拉美地区的 47.2% 的对比下,尤为尴尬。

在 2021 财年打破集团销售额记录的 PUMA,更是首次突破 60 亿欧元大关,同比增长 31.7%,几乎所有地区都达成两位数的增长,除了大中华区——反而出现了个位数的百分比下降。

美国服饰巨头 VF 集团在今年1月公布的 2022 财年第三季度财报显示,截至 2022 年 1 月 1 日的三个月中营收 36 亿美元,同比增长 22%,但同样,大中华区下降了 6%,其中中国大陆市场同比下跌达 8%。

在海外品牌们因 BCI 事件受挫后,本土品牌的业绩呈现则截然相反。就在事件爆发后的四月份,李宁旗下时尚支线「中国李宁」的天猫销售额同比飙涨逾 800%,安踏的整体销售额则大涨 59%。

另外,因为东京奥运会和北京冬奥会在 2021 年的连续举办,健康与运动成为国民级话题热度,加上中国消费者的肯定,为这些国产品牌的影响力和业绩提升提供了良好契机。李宁 2021 年的营业额为 225.72 亿人民币,同比增长达 56.1%;而安踏 2021 年营业额为 493.28亿人民币,同比增长 38.9%,其中安踏品牌(集团拥有多家海外品牌)营业额为 240.12亿 人民币,同比增长达 52.5 %。

此外,对于这类体育盛事的赞助,也让本土品牌得到相当不错的回报。例如,安踏在 2021 年正式成为中国国家游泳队战略合作伙伴,并继续赞助 22 支中国国家队的奥运装备。其签约的明星滑雪选手谷爱凌在冬奥会中夺得佳绩,在比赛和领奖时穿着的品牌服饰,也增加了安踏在全球媒体和消费者的曝光率,更带动其滑雪产品线(在同类竞品中并不强势)在中国的销售。

尽管 2021 年各大海外品牌在大中华区因 BCI 事件受挫,但并不影响其对于该地区市场的重视程度。其中 2021 年大中华区业绩并不佳的 adidas,对这片市场仍抱有信心,在年报中提到,「从市场角度来看,主要重点将放在 EMEA、北美和大中华区,预计到 2025 年,这三个战略市场将占销售额增长的 90% 左右」。

此外,其旗下户外运动品牌 adidas TERREX 的中国首家旗舰店也选择在 2021 年落户上海(对户外产品线的推广也是其在该地区营收微量增长的重要因素,另外带来正面影响的则是训练和生活方式产品线的改进)。另外值得一提的是,adidas 品牌旗下不同类型的店铺正在不同城市间进行新尝试,如柏林旗舰店极力加强了对女性和可持续发展领域的关注;北美以「The Pulse」试行了第一家工厂直销店,是品牌新开发的价值零售概念渠道……相信未来 adidas 将在大中华区有更多不同类型的店铺诞生。

根据 VF 集团的预测,中国将在 2023 年成为世界第一大服装市场,其中国业务将从目前占亚太区总收入的 61% 左右增长至 2024 财年的近 80%。VF 考虑到这一点,更是任命了集团首位大中华区总裁,以加强其于中国的业务。并且将品牌的区域中心从香港搬至上海,重组亚太地区业务。这将使品牌能够加强其在国内的影响力,并更深入地理解中国消费者。足以窥见其对于大中华区的重视程度。

另外,此前早已盛传「Supreme 可能在 2023 年正式进入中国市场」,最新公布的 2022 年第四季度财政报告中显示,在供应链中断的情况下,随着欧洲两间新店的开张,Surpeme 整体实体店铺的业绩仍增长了 35%。鉴于此,集团有意更新美国和日本的主要店铺,以及推动针对亚洲其他城市的开店计划。04/ 大力发展 DTC 模式,深耕直营店铺、线上平台与 NFT 营销

DTC 模式虽然不是新概念,但却成为了近年来的一个市场热词。之所以会被越来越多企业考察,是因为其在企业数字化转型、品牌营建、整合产业链、挖掘新利润增长点等方面有着重要意义。而「DTC」在以上品牌财年报中也出现率极高,许多品牌用大量篇幅介绍对于实体店、电商等自家直营平台的搭建。

其中,Nike 旗下负责整合几乎所有 DTC 渠道(包括官网、直营零售店以及所有的数字创新应用)的 Nike Direct 部门,在 2021 财年的营收同比增长 30%,约占 Nike 品牌总营收的 39%,这得益于电子商务销售额 60% 的强劲增长,4% 的门店销售额增长以及新门店的增加。并且 Nike 正将越来越多的产品从批发渠道撤出,转至自家平台进行销售。

而 adidas 同样在年报中提及对于直营店铺与自家网店的重视,预计到 2025 年,直接面向消费者的业务将占公司总净销售额的一半左右,并产生超过 80% 的目标收入增长。电子商务收入预计将翻番,达到 80 亿欧元至 90亿欧元。

PUMA 经历 2020 年大量店铺停业后,也于次年逐渐恢复门店数量,其在年报中表示「消费者线验」正在回暖,并且电子商务也将一同「双冠齐下」,特意提及在例如中国的「双十一」等一些特殊节日,电子商务业绩尤其成功。

李宁的 DTC 渠道占 2021 年总收入的 48.1%,直营销售流水大幅增加,同比上涨 53.5%,并表示将持续推动旗舰店等高效大店落地,借助新兴直播平台扩展生意机会及消费者圈层。

安踏 2021 年的 DTC 销售额则十分夸张,同比增长达 484.7%,占据总收入的 35.6%。据悉,安踏自 2020 年启动 DTC 模式转型以来,在 2021 年上半年完成所有相关业务转移流程,包括已建立了完整的 DTC 模式、零售业务流程及终端各项运营标准。截至 2021 年 12 月,安踏已在长春、长沙、成都、重庆、广东等 18 个地区采用混合运营模式,目前在总计约 6000 家门店中,约有 52% 由安踏直营,48% 则由加盟商按照安踏运营标准营运。

每份财报都有其各自不同的侧重点,如何解读还需要知道自己的目的是什么,所以看财报的方式也有所不同。本次专题,我们亦是在自身认知范围内为各位读者介绍所关注的品牌集团财报中的看点,至于更详细或更多其他的信息,各位不妨前往搜查完整财报。

经典重塑,从容上道|K·SWISS推出全新复古球鞋NEW CLASSIC 66

爱马仕Arceau Hermès locomotion “超现实爱马仕枢纽”腕表

周大福珠宝正式发布高级珠宝系列 「和美东方 Timeless Harmony」 向中华文化致敬,为高级珠宝领域带来新意

华夏之美,当代创绎 周大福正式发布全新高级珠宝系列 「和美东方Timeless Harmony」

Marisfrolg玛丝菲尔「万相琉璃」艺术展:以琉璃艺术窥见女性光芒

Marisfrolg玛丝菲尔「万相琉璃」艺术展:以琉璃艺术窥见女性光芒

9月21日至10月14日,万相琉璃Marisfrolg玛丝菲尔冬季琉璃工坊..